Versicherteninformation Juni 2026

Geschätzte Versicherte

Gerne informieren wir Euch über die Jahresrechnung 2025 unserer Pensionskasse und über weitere Themen:

Jahresrechnung 2025 und Rückblick

Die Finanzmärkte entwickelten sich im Jahr 2025 wiederum erfreulich. Die Vorzeichen waren jedoch in den ersten Monaten 2025 aufgrund der Zollankündigung der US-Regierung und der Handels-konflikte nicht optimal. Trotzdem lieferten die globalen Aktienmärkte sehr gute Ergebnisse. Die guten Geschäftsergebnisse der US-Technologiekonzerne und der Trend zur künstlichen Intelligenz bewirkten bei den Aktien dieser Unternehmen hohe Kursgewinne. Auch Schweizer Aktien lieferten gute Renditen.

Nebst den Aktien verzeichneten ebenfalls die Immobilien Schweiz gute Renditen. Zur positiven Entwicklung trugen sowohl die Wertsteigerungen der Immobilienobjekte als auch die laufenden Nettoerträge bei.

Dank dieser positiven Entwicklungen erzielte unsere Pensionskasse im Geschäftsjahr 2025 eine Rendite von 7.60%. Die Bilanzsumme erhöhte sich dadurch von CHF 835.15 Mio. auf CHF 900 Mio. Der Deckungsgrad stieg von 116.4% auf 121.5% – dies unter Berücksichtigung der Verzinsung der Altersguthaben in der Höhe von 4.7%. Unsere Pensionskasse ist finanziell sehr solide aufgestellt.

Nachstehend die wichtigsten Kennzahlen 2025:

- Beiträge Arbeitnehmer: CHF 19.63 Mio. (2024: CHF 20.89 Mio.)

- Beiträge Arbeitgeber: CHF 44.41 Mio. (2024: CHF 46.49 Mio.)

- Anzahl aktive Versicherte: 1’310 (2024: 1’398)

- Anzahl Rentenbezüger: 263 (2024: 215)

- Vorsorgekapital aktive Versicherte: CHF 539.43 Mio. (2024: CHF 545.47 Mio.)

- Wertschwankungsreserve: CHF 151.57 Mio. (2024: CHF 113.98 Mio.)

- Freie Stiftungsmittel: CHF 3.25 Mio. (2024 keine freien Stiftungsmittel)

Im Geschäftsjahr 2025 fand eine Teilliquidation im Zusammenhang mit der Restrukturierung statt. Die Versicherten wurden darüber mit Schreiben vom 21.03.2025 informiert. Infolge der erhöhten Anzahl an Austritten und vorzeitigen Pensionierungen führte die Teilliquidation zu einer Reduktion des Vorsorgekapitals der aktiven Versicherten von CHF 545.47 Mio. auf CHF 539.43 Mio. Die Teilliquidation hatte keine konkreten Auswirkungen auf die Versicherten, da per Ende 2024 keine freien Stiftungsmittel bestanden.

Die Jahresrechnung 2025 ist auf der Homepage aufgeschaltet: https://bayerpensionskasse.ch/de/downloads/jahresrechnungen/

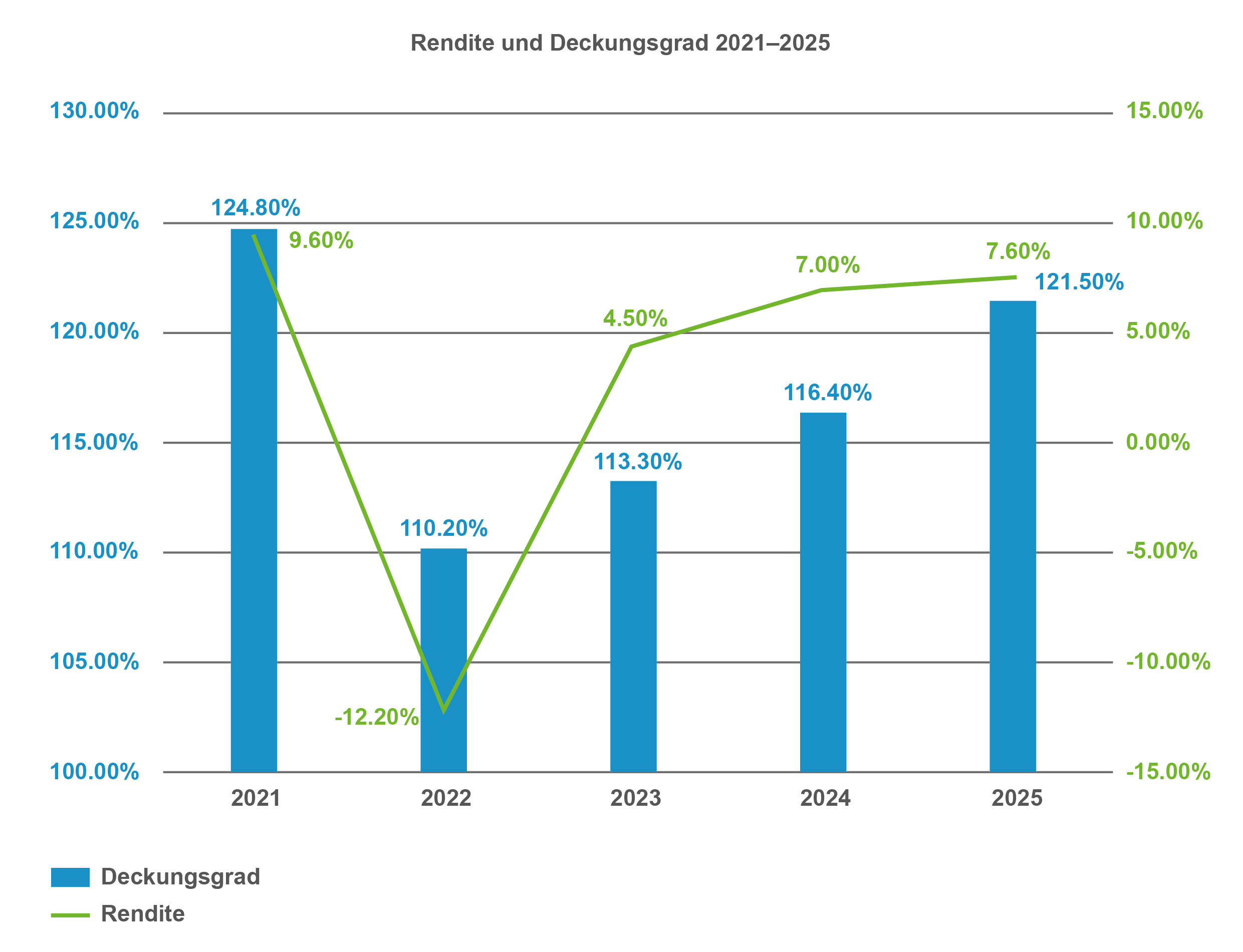

Rückblick Entwicklung Rendite und Deckungsgrad 2021-2025

Die Renditeentwicklung wirkt sich massgeblich auf den Verlauf des Deckungsgrads aus. Nachdem im Jahr 2021 mit einer Rendite von 9.6% der Deckungsgrad den Höhepunkt von 124.80% erreichte, sank der Deckungsgrad 2022 infolge der negativen Rendite von -12.20% auf 110.20%. 2022 war geprägt vom Beginn des Ukraine-Krieges, der in Europa zum Teil grosse Unsicherheiten bei der Energieversorgung verursachte. Aufgrund solcher Ereignisse können die Renditen stark schwanken. Dies unterstreicht, wie wichtig ausreichend hohe Wertschwankungsreserven sind, damit eine Pensionskasse Renditeeinbrüche abfedern kann. Die Bayer Pensionskasse Schweiz verfolgt eine langfristig ausgerichtete Anlagestrategie, weshalb sie ab 2023 rasch wieder vom Aufschwung bei den Anlagemärkten profitieren konnte.

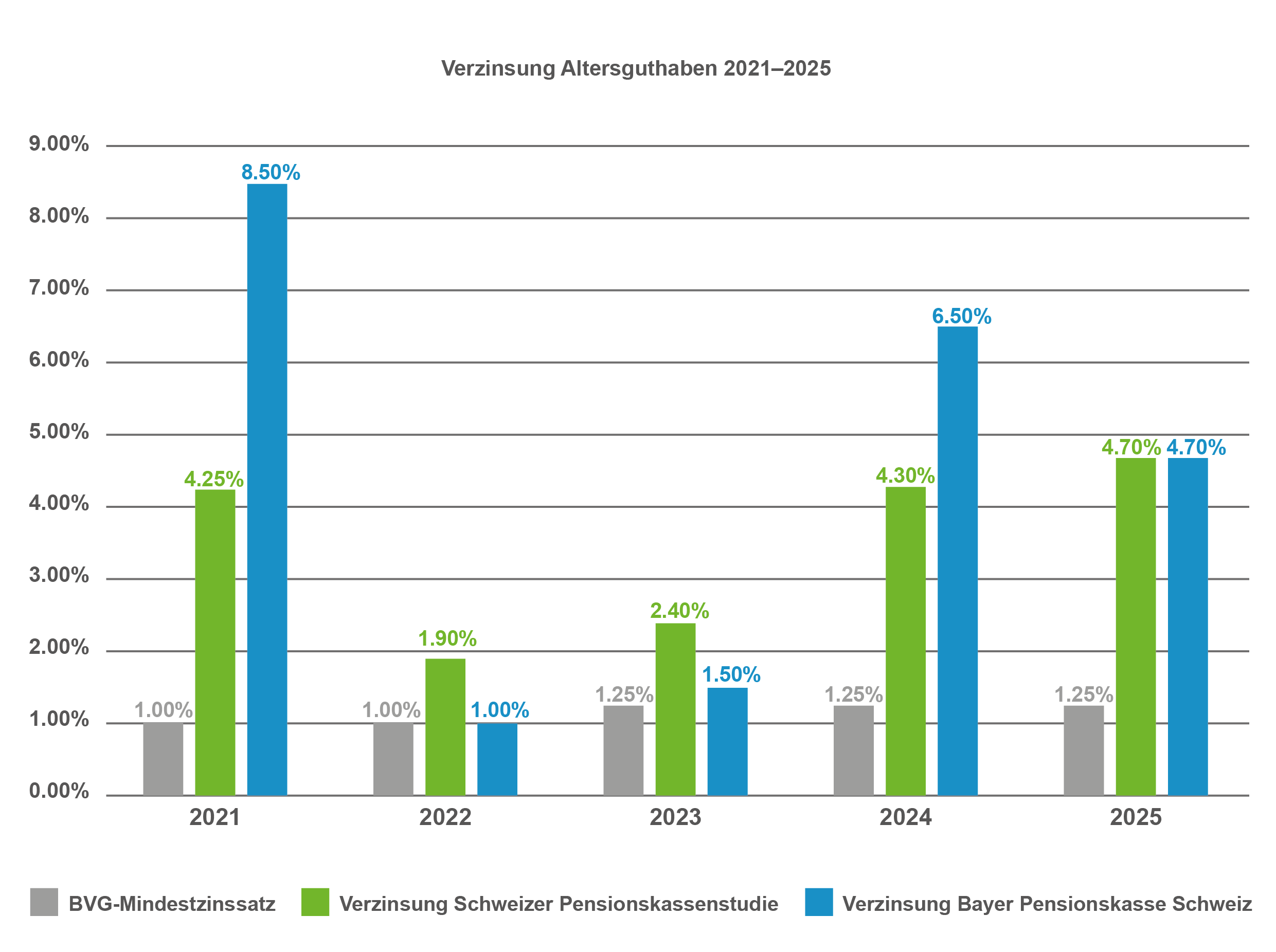

Die Bayer Pensionskasse Schweiz mit einer überdurchschnittlich hohen Verzinsung der Altersguthaben

Die Versicherten unserer Pensionskasse profitieren von einer überdurchschnittlich hohen Verzinsung der Altersguthaben. Der Bundesrat legt jeweils eine Mindestverzinsung der Altersguthaben fest (sogenannter BVG-Mindestzinssatz). Je nach Höhe der Renditen und des Deckungsgrades hat der Stiftungsrat den Handlungsspielraum, eine höhere Verzinsung der Altersguthaben zu beschliessen. Wie steht die Bayer Pensionskasse Schweiz in puncto Verzinsung im Marktvergleich mit anderen Pensionskassen da? Aufschlussreich ist dabei ein Vergleich mit der Schweizer Pensionskassenstudie.1

Bei der Bayer Pensionskasse Schweiz betrug die Durchschnittsverzinsung 2021 bis 2025 4.4 %. Sie ist somit deutlich höher als jene der Schweizer Pensionskassenstudie in der Höhe von 3.5% (5-Jahresvergleich). Auch während des Zeitraums 2016 bis 2025 (10-Jahresvergleich) schneidet die Bayer Pensionskasse Schweiz überdurchschnittlich gut ab. Ihre Durchschnittsverzinsung betrug 4%, während sie gemäss Schweizer Pensionskassenstudie Studie 2.8 % betrug. Die Höhe der Verzinsung beeinflusst massgeblich die Höhe der Altersleistung bei der Pensionierung, weshalb hier zurecht vom dritten Beitragszahler gesprochen wird.

Ausblick 2026

Die Finanzmärkte waren im ersten Halbjahr 2026 von teilweise erheblichen Ausschlägen geprägt. Dahinter standen vor allem geopolitische Spannungen im Nahen Osten, aber auch veränderte Zins-, Inflations- und Zinssenkungserwartungen in den USA und Europa. Ausserdem haben auch die Aktienmärkte bei Tech-Firmen eine sehr positive Performance aufgezeigt. Bei der Bayer Pensionskasse Schweiz resultierte per 30.06.2026 eine Rendite von 5.5%. Dadurch bewegt sich der Deckungsgrad im Bereich von 127%.

Der Stiftungsrat ist zurzeit daran, eine neue Anlagestrategie zu prüfen. Es hat sich bewährt, solche Prüfungen alle drei bis vier Jahre durchzuführen. Wir werden Euch zum gegebenen Zeitpunkt über die Anpassung der Vermögensanlage informieren.

Für Fragen stehen Euch die Ansprechpersonen der Kessler Vorsorge AG und die Stiftungsrätinnen und Stiftungsräte gerne zur Verfügung.

Beste Grüsse

Bayer Pensionskasse Schweiz

1 Die Schweizer Pensionskassenstudie Studie ist repräsentativ, weist doch das Vorsorgevermögen der befragten Vorsorgewerke insgesamt 939 Milliarden Franken aus. Die befragten Kassen versichern über 3 Mio. aktiv Versicherte und 0.9 Mio. Rentnerinnen und Rentner (Quelle: Schweizer Pensionskassenstudie 2026).